2022年1-10月全球新能源乘用車(chē)銷(xiāo)量滲透率達到13%;中國國內滲透率則達到24%,如果綜合11月數據,滲透率更是高達25%。電動(dòng)化加速滲透,其中隨著(zhù)車(chē)企加速布局800V電控系統解決“里程焦慮“,車(chē)載SiC器件需求迎來(lái)爆發(fā)式增長(cháng)。預計2022年全球市場(chǎng)規模達16億美元,2026年有望達46億美元,CAGR達30.2%。

據中國汽車(chē)工業(yè)協(xié)會(huì )數據顯示,1-11月,中國乘用車(chē)產(chǎn)銷(xiāo)分別完成2170.2萬(wàn)輛和2129.2萬(wàn)輛,同比分別增長(cháng)14.7%和11.5%,累計增速放緩。受疫情影響,批發(fā)端和終端市場(chǎng)都承受較大壓力。今年購置稅減半促進(jìn)消費政策對穩定車(chē)市增長(cháng)起到明顯的作用,但下半年的疫情影響到了政策的實(shí)施效果。

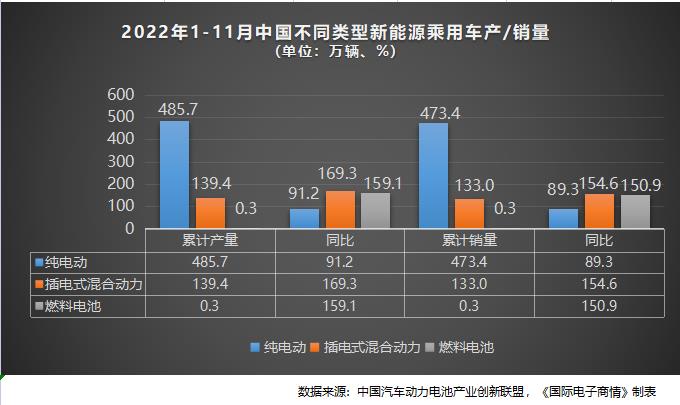

1-11月,新能源汽車(chē)產(chǎn)銷(xiāo)分別完成625.3萬(wàn)輛和606.7萬(wàn)輛,同比均增長(cháng)1倍,市場(chǎng)占有率達到25%。

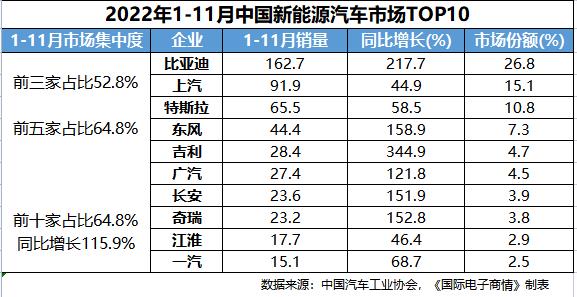

1-11月,新能源汽車(chē)銷(xiāo)量排名前十位的企業(yè)集團銷(xiāo)量合計為499.9萬(wàn)輛,同比增長(cháng)1.2倍,占新能源汽車(chē)銷(xiāo)售總量的82.4%,高于上年同期5.8個(gè)百分點(diǎn)。在新能源銷(xiāo)量排名前十位企業(yè)中比亞迪累計銷(xiāo)量超過(guò)160萬(wàn)輛,與上年同期相比,各企業(yè)呈不同程度增長(cháng),其中吉利銷(xiāo)量增速最為顯著(zhù).

據乘聯(lián)會(huì )公布數據顯示,1-11月中國新能源乘用車(chē)批發(fā)574.2萬(wàn)輛,同比增長(cháng)104.6%。11月新能源乘用車(chē)零售銷(xiāo)量達到59.8萬(wàn)輛,同比增長(cháng)58.2%,環(huán)比增7.8%,1-11月保持趨勢性上升走勢。1-11月新能源乘用車(chē)國內零售503.0萬(wàn)輛,同比增長(cháng)100.1%。

新能源車(chē)市場(chǎng)方面,供給改善疊加油價(jià)高位帶來(lái)市場(chǎng)火爆,油價(jià)歷史高位而電價(jià)鎖定,帶動(dòng)電動(dòng)車(chē)訂單表現持續較強。11月的新能源車(chē)與傳統燃油車(chē)環(huán)比走勢都受到個(gè)別地區防疫措施的影響,閉店情況較突出。各地防疫管控力度大,店頭重要集客方式均有一定程度影響,但部分新能源廠(chǎng)商訂單積累較好,加之靈活的價(jià)格宣傳,頭部廠(chǎng)商增量明顯。

此外,由于明年1月22日是歷史最早的春節,會(huì )使春節前的銷(xiāo)售高峰提前到12月就啟動(dòng),部分地區在12月底前還有購車(chē)補貼政策助力消費,因此節前消費高峰與政策退出的搶購高峰疊加,推動(dòng)12月車(chē)市零售更高。

乘聯(lián)會(huì )指出,今年新能源補貼退坡幅度是最高的1.26萬(wàn)元,遠高于前兩年的0.5萬(wàn)元補貼退坡幅度,疊加部分車(chē)企公布車(chē)型在明年定價(jià)上漲的信息,因此這一退坡政策對消費者的年末新能源搶購效應也是有很好的促進(jìn)作用的。今年新能源車(chē)市場(chǎng)有望實(shí)現其前期提出的全年650萬(wàn)輛的銷(xiāo)量預測。

據該機構認為,如果按照沒(méi)有政策支持考慮,預計2023年乘用車(chē)總體零售2,060萬(wàn)輛的零增長(cháng),依靠乘用車(chē)出口慣性增量,2023年廠(chǎng)商批發(fā)銷(xiāo)量增長(cháng)1%。2023年預計新能源乘用車(chē)批發(fā)達到840萬(wàn)輛,增30%。。

11月動(dòng)力電池產(chǎn)量數據

據中國汽車(chē)動(dòng)力電池產(chǎn)業(yè)創(chuàng )新聯(lián)盟公布的數據顯示,1-11月,中國動(dòng)力電池累計產(chǎn)量489.2GWh,累計同比增長(cháng)160.1%。其中三元電池累計產(chǎn)量190.0GWh,占總產(chǎn)量38.8%,累計同比增長(cháng)130.6%;磷酸鐵鋰電池累計產(chǎn)量298.5GWh,占總產(chǎn)量61.0%,累計同比增長(cháng)183.4%。

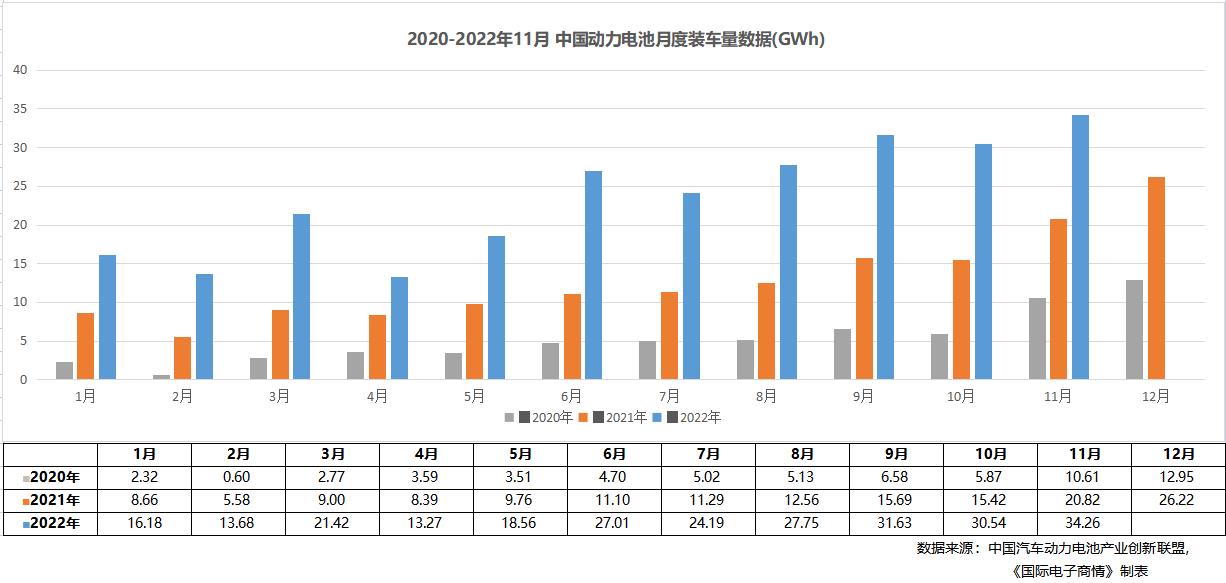

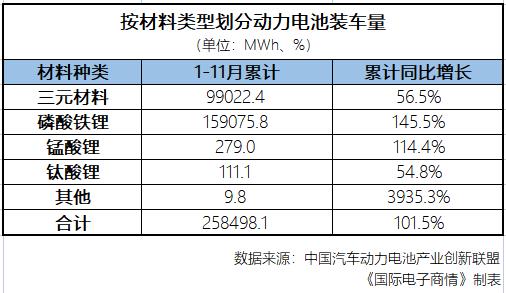

1-11月,中國動(dòng)力電池累計裝車(chē)量258.5GWh, 累計同比增長(cháng)101.5%。其中三元電池累計裝車(chē)量99.0GWh,占總裝車(chē)量38.3%,累計同比增長(cháng)56.5%;磷酸鐵鋰電池累計裝車(chē)量159.1GWh,占總裝車(chē)量61.5%,累計同比增長(cháng)145.5%。

1月動(dòng)力電池裝車(chē)輛情況

1-11月,中國動(dòng)力電池累計裝車(chē)量258.5GWh,累計同比增長(cháng)101.5%。其中三元電池累計裝車(chē)量99.0GWh,占總裝車(chē)量38.3%,累計同比增長(cháng)56.5%;磷酸鐵理電池累計裝車(chē)量159.1GWh,占總裝車(chē)量61.5%,累計同比增長(cháng)145.5%。

(11月,中國動(dòng)力電池裝車(chē)量34.3GWh,同比增長(cháng)64.5%,環(huán)比增長(cháng)12.2%。其中三元電池裝車(chē)量11.0 GWh,占總裝車(chē)量32.2%,同比增長(cháng)19.5%,環(huán)比增長(cháng)2.0%;磷酸鐵理電池裝車(chē)量23.1GWh,占總裝車(chē)量67.4%,同比增長(cháng)99.5%,環(huán)比增長(cháng)17.4%。)

11月中國動(dòng)力電池企業(yè)裝車(chē)量集中度水平

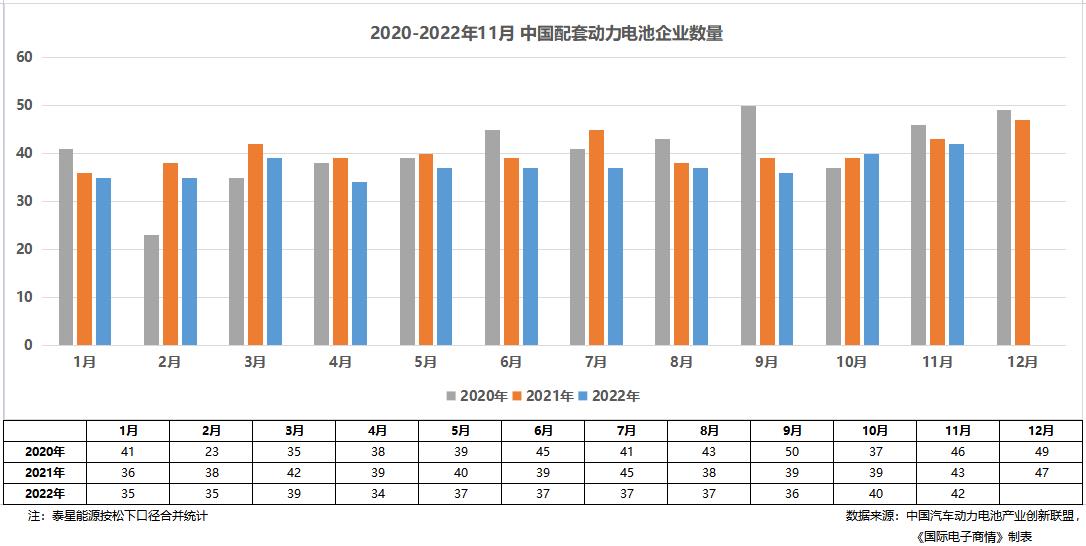

11月,中國新能源汽車(chē)市場(chǎng)共計42家動(dòng)力電池企業(yè)實(shí)現裝車(chē)配套,較去年同期減少1家。排名前3家、前5家、前10家動(dòng)力電池企業(yè)動(dòng)力電池裝車(chē)量分別為28.3GWh、30.4GWh和32.9GWh,占總裝車(chē)量比分別為82.5%、88.7%和96.0%。

1-11月,中國新能源汽車(chē)市場(chǎng)共計56家動(dòng)力電池企業(yè)實(shí)現裝車(chē)配套,較去年同期增長(cháng)1家,排名前3家、前5家、前10家動(dòng)力電池企業(yè)動(dòng)力電池裝車(chē)量分別為201.3GWh、219.6GWh和244.7GWh,占總裝車(chē)量比分別為77.9%、85.0%和94.7%。

按車(chē)型劃分的單臺車(chē)平均裝車(chē)電量情 (kWh)

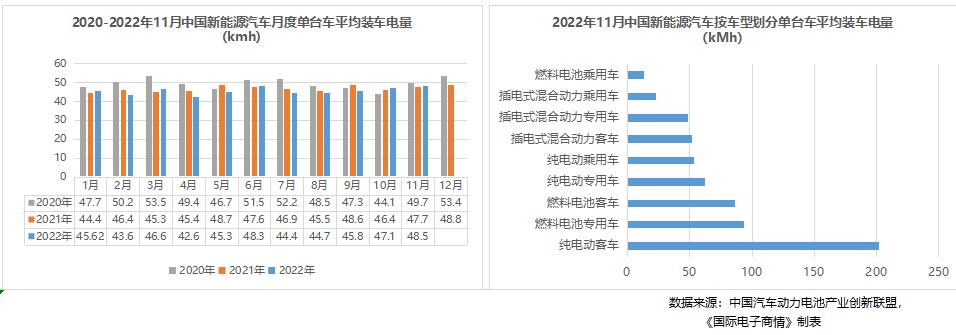

2022年11月,中國新能源汽車(chē)按車(chē)型劃分的平均裝車(chē)電量48.5kWh,環(huán)比增長(cháng)3.0%。其中純電動(dòng)乘用車(chē)和純電動(dòng)客車(chē)單車(chē)平均帶電量分別為53.2kWh/輛和202.3kWh/輛,環(huán)比分別增長(cháng)0.1%和降低5.8%。

純電動(dòng)乘用車(chē)電池系統能量密度分布情況(萬(wàn)輛)

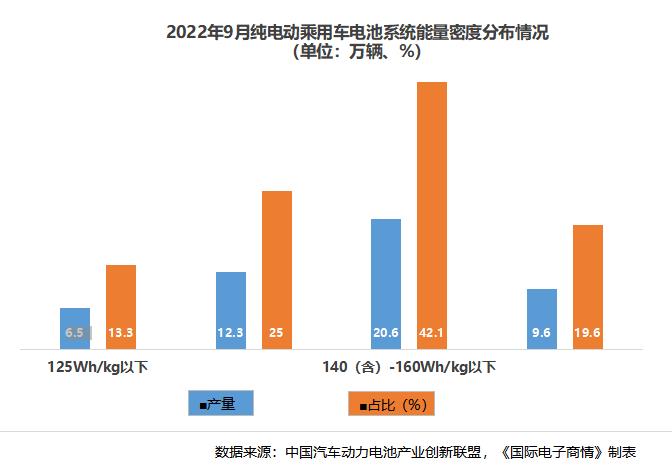

2022年11月,中國純電動(dòng)乘用車(chē)系統能量密度在140(含)-160Wh/kg和160Wh/kg及以上車(chē)型產(chǎn)量分別為20.6萬(wàn)輛和9.6萬(wàn)輛,占比分別42.1%和19.6%,125Wh/kg以下車(chē)型產(chǎn)量6.5萬(wàn)輛,占比13.3%。

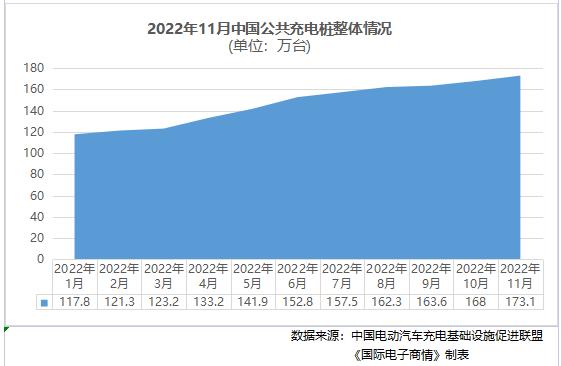

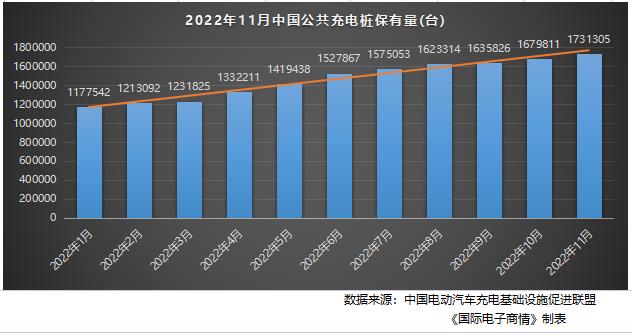

中國電動(dòng)汽車(chē)充電基礎設施促進(jìn)聯(lián)盟(中國充電聯(lián)盟)數據顯示,截至2022年11月,聯(lián)盟內成員單位總計上報公共充電樁173.1萬(wàn)臺,其中直流充電樁73.2萬(wàn)臺、交流充電樁99.9萬(wàn)臺。從2021年12月到2022年11月,月均新增公共充電樁約5.3萬(wàn)臺。

公共充電基礎設施省、區、市運行情況,廣東、江蘇、浙江、上海、北京、湖北、山東、安徽、河南、福建TOP10地區建設的公共充電樁占比達71.4%。全國充電電量主要集中在廣東、江蘇、四川、浙江、河北、福建、上海、陜西、北京、湖南等省份,電量流向以公交車(chē)和乘用車(chē)為主,環(huán)衛物流車(chē)、出租車(chē)等其他類(lèi)型車(chē)輛占比較小。2022年11月全國充電總電量約19.9億度,較上月減少0.7億度,同比增長(cháng)83.9%,環(huán)比降低3.6%。

充電基礎設施整體運行情況,2022年1~11月,充電基礎設施增量為233.2萬(wàn)臺,其中公共充電樁增量同比上漲105.4%,隨車(chē)配建私人充電樁增量持續上升,同比上升316.5%。截止2022年11月,全國充電基礎設施累計數量為494.9萬(wàn)臺,同比增加107.5%。

充電基礎設施與電動(dòng)汽車(chē)對比情況,2022年1~11月,充電基礎設施增量為233.2萬(wàn)臺,新能源汽車(chē)銷(xiāo)量606.7萬(wàn)輛,充電基礎設施與新能源汽車(chē)繼續爆發(fā)式增長(cháng)。樁車(chē)增量比為1:2.6 ,充電基礎設施建設能夠基本滿(mǎn)足新能源汽車(chē)的快速發(fā)展。

截至2022年11月,通過(guò)聯(lián)盟成員內整車(chē)企業(yè)采樣約365.1萬(wàn)輛車(chē)的私人充電基礎設施配建情況,其中隨車(chē)配建私人充電樁321.8萬(wàn)臺。

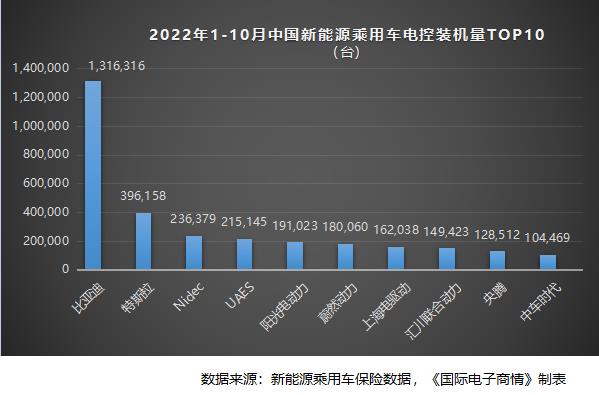

根據新能源乘用車(chē)保險數據,統計了2022年1-10月新能源乘用車(chē)電控和電機裝機量及其排行情況,其中新能源乘用車(chē)電控TOP10,總占比為69.3%;新能源乘用車(chē)電機TOP10,總占比為70.9%,整個(gè)行業(yè)呈現出頭部聚集現象,且配套件廠(chǎng)家和主機廠(chǎng)一榮俱榮;今年比亞迪的電控和電機裝機量均大幅領(lǐng)先于行業(yè)其他廠(chǎng)家,畢竟2022年是比亞迪汽車(chē)的高光之年,相關(guān)配套件銷(xiāo)量均應該大幅領(lǐng)先。

2022年1-10月全球新能源乘用車(chē)銷(xiāo)量滲透率達到13%;中國國內滲透率則達到24%,如果綜合11月數據,滲透率更是高達25%。電動(dòng)化加速滲透,其中隨著(zhù)車(chē)企加速布局800V電控系統解決“里程焦慮“,車(chē)載SiC器件需求迎來(lái)爆發(fā)式增長(cháng)。預計2022年全球市場(chǎng)規模達16億美元,2026年有望達46億美元,CAGR達30.2%。

與此同時(shí),智能化持續升級迭代,預計全球L2及以上車(chē)型滲透率將從2021年的18%提升至2030年的86%,L3+級智能車(chē)滲透率將由2022年的1%上升至2030年的56%,由此帶來(lái)CIS、SOC、MCU、存儲等各類(lèi)車(chē)規半導體,以及攝像頭、激光雷達、AR-HUD等多類(lèi)車(chē)載光學(xué)零組件的需求增長(cháng)。據Omdia預測,2025年全球汽車(chē)半導體市場(chǎng)規模將突破800億美元,2021-25年CAGR達15%。

根據德勤報告數據顯示,與傳統燃油車(chē)相比,新能源單車(chē)使用芯片數量逐漸變多。以自動(dòng)駕駛技術(shù)為例,自動(dòng)駕駛級別越高,對傳感器數量要求越多,L3級別自動(dòng)駕駛平均搭載8個(gè)傳感器芯片,而L5級別自動(dòng)駕駛所需傳感器芯片數量提升至20 個(gè)。

同理,車(chē)輛所需處理與儲存的信息量也與自動(dòng)駕駛技術(shù)成熟度正相關(guān),進(jìn)一步提升了控制類(lèi)芯片和儲存類(lèi)芯片的搭載量。據統計,至2022年,新能源汽車(chē)單車(chē)芯片搭載量約1459個(gè),與傳統燃油車(chē)搭載芯片數量逐漸拉開(kāi)距離。

此外,以電力系統作為動(dòng)力源的新能源汽車(chē),對電子元器件功率管理,功率轉換的要求更高,提升了汽車(chē)芯片的價(jià)值。隨著(zhù)自動(dòng)駕駛技術(shù)逐漸成熟,單車(chē)搭載芯片的價(jià)格也將更高。據統計,至2025年,汽車(chē)電子元器件 BOM(物料清單)價(jià)值將有顯著(zhù)提升,這主要是來(lái)自于新能源汽車(chē)電池管理及電動(dòng)動(dòng)力總成對電子元器件的需求(如逆變器、動(dòng)力總成域控制器 DCU、各類(lèi)傳感器等)。

此前,中國電動(dòng)汽車(chē)百人會(huì )副理事長(cháng)兼秘書(shū)長(cháng)張永偉在出席12月16日舉辦的全球智能汽車(chē)產(chǎn)業(yè)峰會(huì )(GIV2022)論壇時(shí)表示:”目前,汽車(chē)芯片國內的供給度不到10%,也就是說(shuō)每一輛汽車(chē)90%以上的芯片都是進(jìn)口或者由外資的本土公司提供。”

張永偉指出,2022年,中國汽車(chē)智能化滲透率超過(guò)了30%,2030年這個(gè)比例將會(huì )達到70%。從智能化的普及速度判斷,中國汽車(chē)芯片需求將出現爆發(fā)式增長(cháng)。他表示,汽車(chē)芯片的需求越來(lái)越大、缺口也越來(lái)越大。到2030年,中國汽車(chē)芯片市場(chǎng)規模約達300億美元,需求量在1000億~1200億顆/年。

汽車(chē)功率器件

業(yè)界認為,功率半導體將成為單車(chē)成本最高的部件,也是國內企業(yè)現階段最有可能實(shí)現突破的汽車(chē)半導體領(lǐng)域。

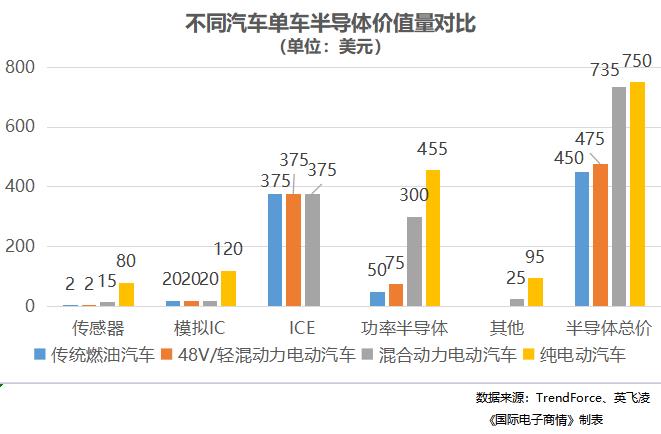

根據英飛凌給出的數據,插混合純電車(chē)型中,電動(dòng)機成為了主要的動(dòng)力輸出來(lái)源,功率半導體的平均價(jià)值量上升到330美元,整體單車(chē)半導體含量也上升至834美元。因此,在汽車(chē)的電動(dòng)化進(jìn)程中,功率半導體的用量和價(jià)值量增長(cháng)十分顯著(zhù)。其中最具代表性的兩類(lèi)功率器件為IGBT和MOSFET。

據Omdia預計,全球功率半導體市場(chǎng)規模由2017年的441億美元增長(cháng)至2019年的464億美元。2022年全球功率半導體市場(chǎng)規模將達481億美元。據IBS統計,2021年中國功率器件市場(chǎng)規模約為711億元,預計2025年市場(chǎng)規模將增長(cháng)至1102億元。

由于碳化硅(SiC)器件具備耐高壓、耐高頻等特性,在新能源汽車(chē)上的使用正在擴大。目前,碳化硅器件主要用在主驅逆變器、OBC(車(chē)載充電機)、DC-DC 車(chē)載電源轉換器和大功率 DCDC 充電設備等方面。碳化硅器件小型化的特點(diǎn)可大幅削減新能源汽車(chē)的電力損失,使其在200℃高溫下仍能正常工作;小型化、輕量化的特點(diǎn),能夠減少汽車(chē)自身重量帶來(lái)的能耗。

根據測算,2022年中國車(chē)用SiC襯底市場(chǎng)需求在16.9億元左右。受益于新能源汽車(chē)市場(chǎng)增長(cháng)和SiC產(chǎn)品應用擴大,2025年中國車(chē)用SiC襯底市場(chǎng)規模將達129.9億元,將保持97.2%的年均增長(cháng)率,對車(chē)用硅基IGBT的替代作用正在逐漸擴大。根據碳化硅器件的成本占比(襯底、外延、模塊分別占比 46%、23%、20%)來(lái)看,2025年中國新能源汽車(chē)碳化硅器件市場(chǎng)規模將達到282.4億元。

汽車(chē)連接器

連接器是電子系統設備之間用于電信號或光信號交換的電子部件,汽車(chē)是僅次于通信的連接器第二大應用領(lǐng)域。

連接器在汽車(chē)中的應用主 要包括動(dòng)力系統、安全系統、車(chē)載設備等,連接器類(lèi)型包括圓形連接器、 FCP 連接器、I/O 連接器等。

2021年,全球汽車(chē)連接器市場(chǎng)規模增長(cháng)至170.80億美元,高于同期全球連接器總體增長(cháng)率。預計2025年全球汽車(chē)連接器市場(chǎng)規模將達到194.52億美元。

此外,據相關(guān)機構對中國汽車(chē)連接器市場(chǎng)規模進(jìn)行了測算,通過(guò)對于新能源汽車(chē)滲透率以及智能駕駛滲透率的判斷。其預計,2022年中國汽車(chē)連接器的市場(chǎng)規模將達到378 億元,2025年市場(chǎng)規模為 670 億元,2022-2024 年 CAGR 為 22.04%。

汽車(chē)液晶儀表

國泰君安測算,2025年中國全液晶儀表市場(chǎng)空間將達301億元。2020年中國前裝全液晶儀表市場(chǎng)滲透率為27.2%,預計2025年可達55%。2025年中國車(chē)載信息娛樂(lè )系統市場(chǎng)空間將達488億元,2020年中國前裝車(chē)載信息娛樂(lè )系統市場(chǎng)滲透率為90.2%,預計2025年可達99%。

聯(lián)系我們